Мало данных для прогноза? — Модель экспоненциального сглаживания.

Прогноз по методу экспоненциального сглаживания – оптимальный вариант прогноза, когда продажи есть только за несколько периодов (месяцев, дней, недель, кварталов) и еще не понятно — существуют ли тенденции роста или падения.

Как рассчитать прогноз по методу экспоненциального сглаживания в Excel?

- Ŷt+1 – прогноз на следующий период t+1;

- Yt – данные для прогноза за текущий период t (например, продажи по месяцам);

- k — коэффициент сглаживания ряда , k задается вами вручную и находится в диапазоне от 0 до 1, 0 < k < 1

- Ŷ t – значение прогноза на текущий период t. Причем в первый период (месяц, день. ) Ŷ1=Y1, т.е. Ŷt в первый период равны продажам в этот период.

Прогноз по методу экспоненциального сглаживания = коэффициент сглаживания * последнее фактическое значение продаж + (1- коэффициент сглаживания)*предыдущий прогноз по методу экспоненциального сглаживания.

Важно отметить, что данная модель предполагает регулярный пересчет прогноза по окончании последнего периода и появлении новых данных для прогноза за последний период.

Оценка точности прогноза и подбор коэффициента сглаживания k

k — коэффициент сглаживания ряда, его значение задается вручную от 0 до 1. Чем k больше, тем больше влияние последних периодов на прогноз.

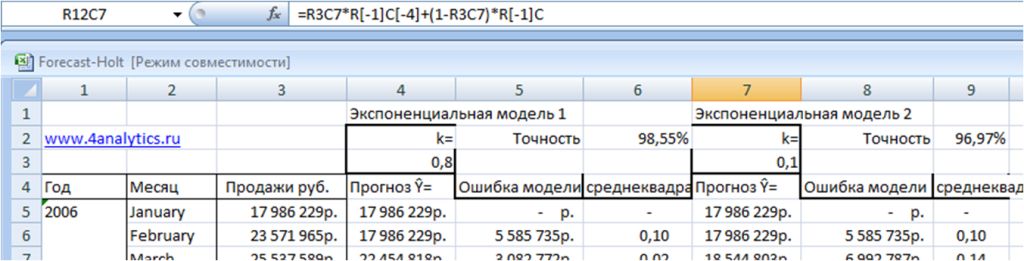

Рассмотрим пример: возьмем к = 0,8 и к = 0,1 и посмотрим его влияние на прогноз.

На рисунке вы можете увидеть, что при k = 0.8 («Экспоненциальная модель 1» красный график) прогноз на следующий период достаточно близок к фактическим продажам (синий график) и периодически фактические продажи соприкасаются с прогнозными.

Зеленый график — значения прогноза при коэффициенте сглаживания k=0,1. Видно, что периодически данная модель соприкасается с фактическими продажами (синим графиком), но гораздо реже, чем красный график. Также зеленая модель более сглаженная и медленнее реагирует на всплески в последних периодах, чем красный график.

Рассчитаем точность прогноза при k=0.8 и k=0.1. Для каждой модели определим:

1. Ошибку модели = для этого в каждом периоде из фактических продаж вычитаем прогноз продаж на этот период

2. Квадратическое отклонение = для каждого периода рассчитаем отношение квадрата ошибки модели к квадрату прогноза на этот период

3. Среднеквадратическое отклонение = среднее значение квадратических отклонений за весь анализируемый период.

4. Точность прогноза = 1 — Среднеквадратическое отклонение

Рассчитав точность прогноза для моделей с k=0.8 и k=0.1 мы видим, что точность модели 1 = 98,55% выше, чем точность модели 2 = 96,97% (эту же ситуацию мы видели и на графике), следовательно для этого ряда из двух коэффициентов оптимальней для прогноза будет использовать k=0.8.

Для оценки оптимального значения k последовательно вычисляются прогнозы при k, равном 0,1; 0,2; 0,3; . 0,9 и выбирается k, значение точности прогноза, которого будет ближе всего к 100%.

В приложенном файле вы можете поиграть с коэффициентами и, возможно, сделать еще более точный прогноз.

Обращаю ваше внимание, что теперь в арсенале моделей прогнозирования Forecast4AC PRO появилась модель экспоненциального сглаживания + Forecast4AC PRO умеет автоматически подбирать коэффициенты сглаживания ряда в диапазоне от 0,01 до 0,99 для каждого ряда, делая максимально точный прогноз для данной модели и экономя ваше время.

Точных вам прогнозов!

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

Тестируйте возможности платных решений:

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

Использование пакета анализа

- Ŷt+1 – прогноз на следующий период t+1;

- Yt – данные для прогноза за текущий период t (например, продажи по месяцам);

- k — коэффициент сглаживания ряда , k задается вами вручную и находится в диапазоне от 0 до 1, 0 < k < 1

- Ŷ t – значение прогноза на текущий период t. Причем в первый период (месяц, день. ) Ŷ1=Y1, т.е. Ŷt в первый период равны продажам в этот период.

Для начала, давайте определимся, какие у нас есть исходные данные и что нам нужно получить на выходе. Фактически, все что у нас есть, это некоторые исторические данные. Если мы говорим о прогнозировании продаж, то историческими данными будут продажи за предыдущие периоды.